כמי שמלווה את שוק ההון הישראלי כ־50 שנה, אני יכול לומר שכשם שתוכנית ייצוב המשק מ־1985 היתה המפץ הגדול של המשק הישראלי, כך רפורמת בכר ב־2005 היתה המפץ הגדול של שוק ההון הישראלי.

רפורמת בכר נטלה מהבנקים את השליטה המוחלטת שלהם בשוק ההון ואילצה אותם למכור את קרנות הנאמנות וקופות הגמל שבניהולם. אף שהבנקים לא אהבו את הרפורמה, הם היו הנשכרים העיקריים ממנה, לצד חברות הביטוח, בתי ההשקעות ושוק ההון בכללותו. זו היתה, במבט רטרוספקטיבי, רפורמה של Win-Win.

ולמרות זאת, בזמן אמת היתה על הרפורמה ביקורת חריפה: החל מכך שהיא צפויה לגרום לפיטורי אלפי עובדים בבנקים (דבר שלא קרה); דרך זה שהרמה המקצועית של ניהול ההשקעות תרד (מאז הרמה המקצועית רק השתפרה דרמטית); שחלק גדול מהציבור – 62% לפי "סקר" שעשו הבנקים – הודיע שיוציא את כספו מקופות הגמל; וששוק ההון יצטמצם בממדיו (קרה בדיוק ההפך). שני הטיעונים הרציניים יותר היו שהרפורמה תביא להעלאת דמי הניהול שישלם הציבור; ושהרפורמה פשוט העבירה את הריכוזיות בשוק ההון מהבנקים לחברות הביטוח.

אשר לטענה הראשונה, היתה בה אמת חלקית לגבי קופות גמל למשך תקופה קצרה מאוד, אבל התחרות והרגולציה עשו את שלהן די מהר, דמי הניהול ירדו בתהליך ארוך, והם נמוכים כיום באופן משמעותי ממה שהציבור שילם כאשר הבנקים שלטו בשוק. גם דמי הניהול בקרנות הנאמנות ירדו כדי מחצית ויותר ממה שהיו ערב רפורמת בכר.

הטענה השנייה, לגבי הריכוזיות, מטעה מאוד. אכן, הרוכשות הגדולות של קופות הגמל וקרנות הנאמנות היו חברות הביטוח, שחלקן אף רכשו את קרנות הפנסיה הגדולות עוד לפני רפורמת בכר, אבל אין מה להשוות את כוחן היום אחרי כל הרכישות מול כוחם של הבנקים. הלקוחות של הבנקים היו תלויים בהם לכל עניין ודבר, מה שאינו נכון לגבי רמת התלות של הלקוחות בחברות הביטוח.

יתרה מזו, רפורמת בכר לא נועדה לפתור רק את בעיית הריכוזיות, אלא גם את בעיית הכוח האדיר של הבנקים, שהיו שקועים עד צוואר בניגודי עניינים. הבנקים ריכזו פיקדונות של הציבור ונתנו אשראי, היו גם יועצי השקעות לציבור וגם ניהלו את כספיו באמצעות קרנות נאמנות, קופות גמל והשתלמות, ובנוסף – הם היו גם חתמים להנפקות. שום דבר בשוק ההון והכספים לא זז בלעדיהם.

ומדוע אני אומר שרפורמת בכר עשתה, בכל זאת, חסד עם הבנקים? כי שלוש שנים מאוחר יותר פרץ המשבר הפיננסי העולמי של 2008, וחברות רבות במשק עמדו בפני פשיטת רגל ונאלצו להגיע להסדרי חוב עם הנושים. מישהו מסוגל לתאר לעצמו מה היה קורה לבנקים הישראליים אלמלא רפורמת בכר? המשבר הפיננסי העולמי היה מביא את חוסר האמון והזעם הציבורי כלפי הבנקים לשיאים, והאיתנות הפיננסית שלהם היתה עומדת בסימן שאלה.

ועדת בכר היתה ערה לכך שהרפורמה אינה מושלמת, ואכן, שנתיים אחרי שהיא יצאה לדרך הוקמה ועדת אריאב, שנועדה להיות מעין "ועדת בכר 2", אך היא נכשלה. מאז היו עוד יוזמות, ועדות והמלצות לגבי שוק ההון, ורפורמה חשובה מאוד בנושא קרנות הפנסיה ברירת המחדל, שהביאה לצמיחת גופים חדשים, להקטנת השליטה של חברות הביטוח בתחום ולהפחתה דרמטית בדמי הניהול שמשלם הציבור. זה מה שעושה תחרות.

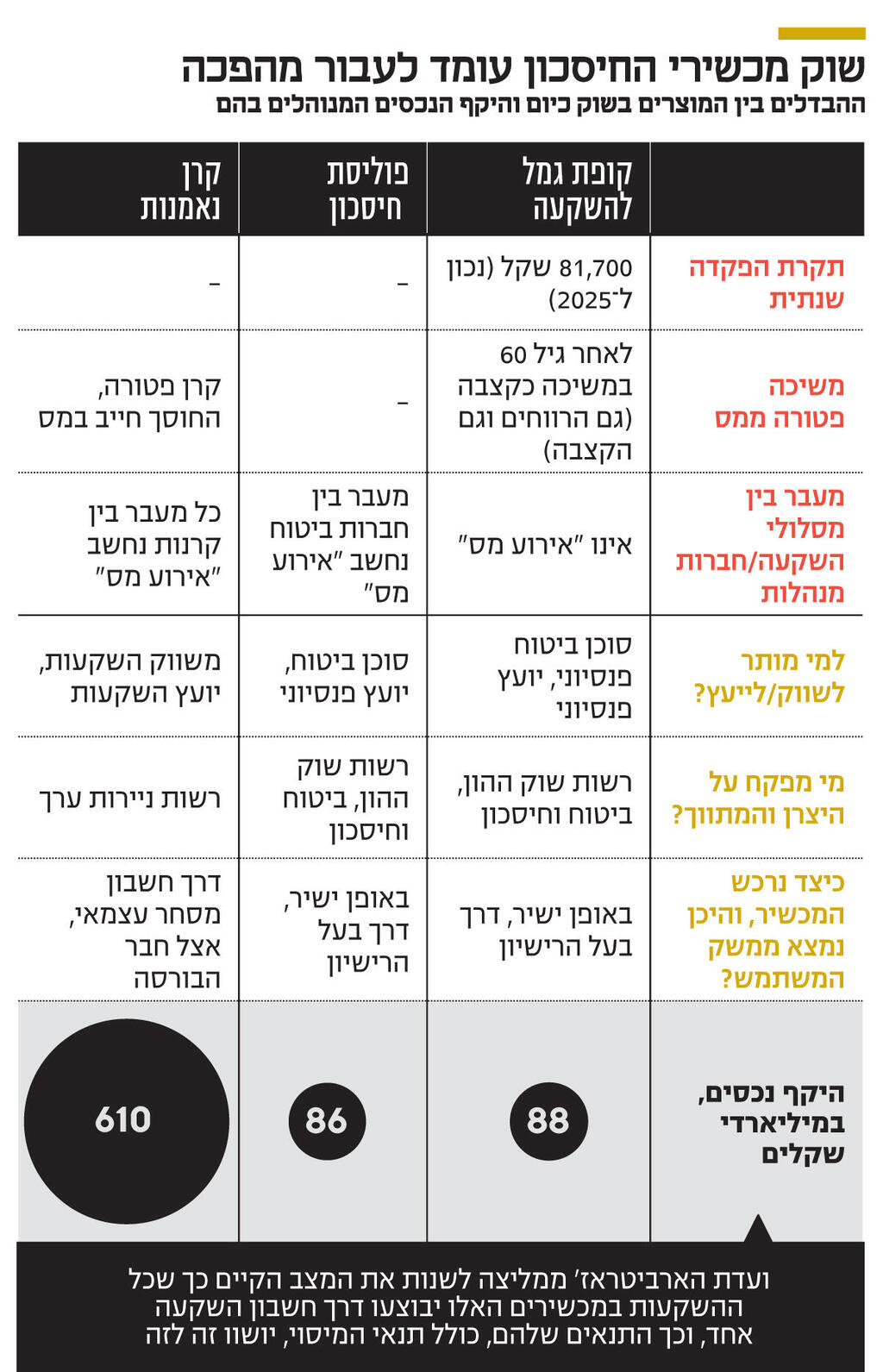

כיום, פוליסה פיננסית, בניגוד לשמה, אינה באמת פוליסה, שכן אין בה מרכיב ביטוחי. סכומי ההפקדות בה אינם מוגבלים ואפשר לשנות את מסלול המדיניות (מסלול כללי, מניות, אג"ח וכדומה), אבל מעבר ממנהל (יצרן) אחד למשנהו הוא אירוע מס. דמי הניהול הממוצעים בה, לפי רשות שוק ההון, עומדים על 0.74% לשנה, ולהערכתי הם גבוהים יותר.

בקופת גמל להשקעה, כמו בפוליסה פיננסית, אפשר לשנות מסלול השקעה, אבל מעבר מיצרן ליצרן אינו נחשב אירוע מס. הבדל נוסף ומהותי מאוד בין שני המוצרים הוא תקרת ההפקדה לאדם, שעומדת כיום על כ־81 אלף שקל בשנה – תקרה שקיימת כי מכשיר החיסכון הזה מעניק פוטנציאלית הטבת מס. מי שמושך את החיסכון אחרי גיל 60 ומעביר אותו לקרן פנסיה, כדי לקבל ממנו הכנסה חודשית, יהיה פטור ממס על ההכנסה הזו. דמי הניהול עומדים על ממוצע של כ־0.63% בשנה.

קרן נאמנות היא שונה. היא מפוקחת בידי רשות ניירות ערך, בעוד שני הקודמים מפוקחים בידי רשות שוק ההון. יש מגוון עצום של מסלולים ומנהלי קרנות, ומנעד רחב מאוד של דמי ניהול – יותר מאשר בשני האחרים. אפשר להשקיע בהן כל סכום, ומעבר מקרן בניהול יצרן אחד לקרן של אחר היא אירוע מס, וגם מעבר מקרן לקרן אחרת בניהול אותו מנהל הוא אירוע מס, בניגוד למוצרים האחרים.

ההנחה היא שהוועדה תקבע תקרה מוכרת לעניין המס שינוהל בחשבון ייעודי. משקיע יוכל לקבוע באיזה מוצר מהשלושה, או הרכב של שניים־שלושה מוצרים, הוא משקיע. הפעילות בחשבון תהיה פטורה ממס רווח הון, ומגיל 60 אפשר יהיה למשוך את הכסף כקצבה חודשית באמצעות הפקדתו עם הרווחים בקרן פנסיה תוך פטור מלא ממס. משיכת אחת של כל הכסף תהיה חייבת במס רווח הון רגיל.

2 צפייה בגלריה

")

הממונה על רשות שוק ההון עמית גל ויו"ר רשות ני"ע ספי זינגר

(צילומים: עמית שאבי, אוראל כהן)

ועדת הארביטראז' עשתה עבודה חשובה, אך גם המלצותיה אינן סוף פסוק. יש עוד דרך ארוכה לפיתוחו של שוק ההון הישראלי, ובראש ובראשונה הנגשתו לציבור דרך הגברת האוריינות הפיננסית.

ברור שיהיו מתנגדים לרפורמה, כי תמיד ישנם אלה שחוששים כי מזיזים להם את הגבינה. אבל הלקח העיקרי מהרפורמות הקודמות הוא שבהסתכלות רטרוספקטיבית, כולם – כולל החוששים – נהנו מהשינוי, כי העוגה כולה גדלה וזה גם מה שיקרה הפעם. כל מי שטובת שוק ההון לנגד עיניו צריך לתמוך בהמלצות הוועדה.

הכותב הוא דירקטור במיטב ומבעלי השליטה בבית ההשקעות