תוכנית המכסים של הנשיא טראמפ מחוללת טלטלה בשוקי העולם. מדד S&P 500, שכולל את 500 החברות הציבוריות הגדולות שנסחרות בבורסות האמריקאיות הראשיות, ונחשב כאינדיקטור עבור הכלכלה האמריקאית, ספג ירידות חדות במהלך השבועות האחרונים. מדד S&P 500 הגיע לשיא ב־19 בפברואר השנה ומאז הוא איבד בתקופה קצרה בת פחות מחודשיים 17.6% מערכו.

הירידות החדות האלו שמתרחשות מעבר לאוקיינוס משפיעות באופן ישיר גם על המשקיעים בישראל שחשופים למדד הדגל של האמריקאי, אך המשקיעים בישראל יכולים "להתנחם" בכך שבאותה תקופה מדד ת"א־125 ירד "רק" ב־7%. זה לגמרי לא נעים, אבל גם לא נורא בהשוואה למרחץ הדמים הפיננסי בשוק המניות האמריקאי.

וכשמדברים על "משבר המכסים" שגרם הנשיא טראמפ כולם מדברים על מניות, אבל אף אחד לא מדבר על אג"ח. אפשר להבין את זה. התנודות בשוק המניות חריפות יותר, קיצוניות יותר, מצטלמות טוב יותר. אבל בחיים עצמם, בחסכונות ארוכי הטווח ובתיקי ההשקעות של הציבור, לאיגרות החוב יש מקום של כבוד שלא נופל מזה של המניות. למעשה, לפי הנתונים שמופיעים בסקירה השנתית של הבורסה לניירות ערך, בסוף 2024 ערך השוק של איגרות החוב עמד על 1.23 טריליון שקל והיה גבוה מעט יותר מערך השוק של המניות שהגיע ל־1.21 טריליון שקל.

גם מדדי האג"ח לא הסבו נחת גדולה למשקיעים, אולם בהשוואה לשוק המניות הם רשמו ירידות שערים זניחות. מדד איגרות החוב הממשלתיות ירד ב־0.66%, ומדד איגרות החוב הקונצרניות ירד ב־0.69%. כך שבשורה התחתונה, עד כה משבר המכסים מכה בחוזקה במדדי המניות בארצות הברית, משפיע לרעה על שוק המניות הישראלי, ובא לידי ביטוי באופן זניח בשוק האג"ח המקומי. המציאות הזאת שאנו חווים היום נראתה שונה לגמרי במשברים קודמים.

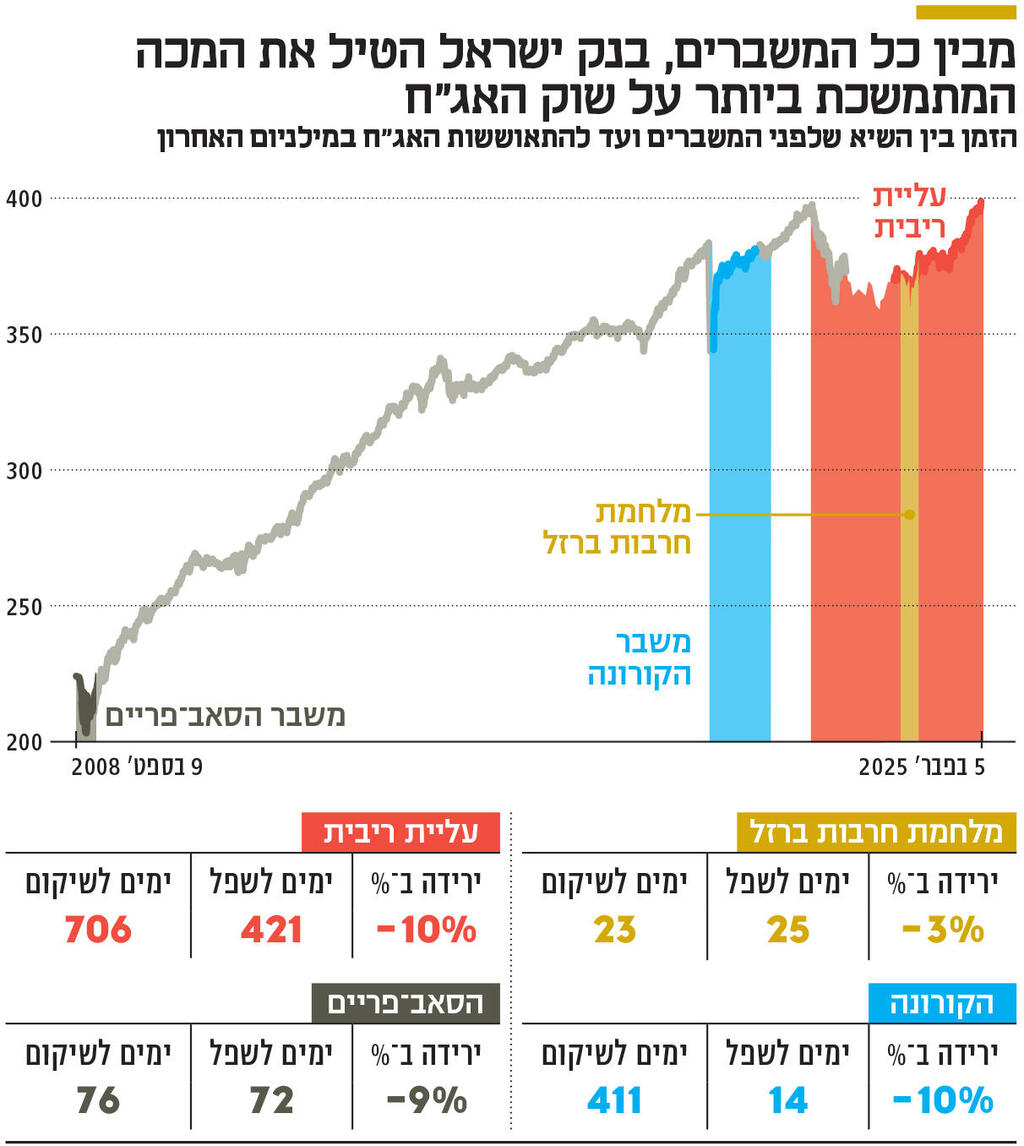

כל אחד משלושה משברים שהתרחשו במילניום הנוכחי הביאו לירידה של כ־10% בשוק האג"ח הישראלי. המקרה הראשון אירע בשלהי 2008, בשיא משבר הסאב־פריים. גם אז הרוחות הרעות הגיעו מארצות הברית. במשבר הסאב־פריים מדד אג"ח כללי של הבורסה בתל אביב איבד 9%, הירידות נמשכו על פני 72 ימים והן נמחקו כלא היו כעבור 76 ימים שאחריהם מדד אג"ח כללי חזר לרמתו ערב משבר הסאב־פריים.

גם במשבר הקורונה שפרץ בראשית 2020 מדד אג"ח כללי איבד 10%, אולם מבחינת לוחות הזמנים ישנו הבדל משמעותי. הירידות במדד היו חדות ונמרצות ונמשכו על פני תקופה קצרה של 14 ימים בלבד, ואילו זמן השיקום שלו ארך 411 ימים שרק אחריהם מדד אג"ח כללי חזר לרמתו ערב משבר הקורונה. כנראה שככה זה עם וירוסים, נדבקים במהירות, ומתחסנים לאט.

אולם נראה שהמשבר החמור ביותר בשוק האג"ח התרחש דווקא בשנת 2022 — השנה שבה הריבית במשק התחילה לעלות. על רקע העלייה במדד המחירים לצרכן והניסיון של בנק ישראל להתמודד עם העלייה באינפלציה, הריבית במשק הישראלי עלתה באפריל 2022 מרמה של 0.1% לרמה של 4.75%. בסוף 2023 הריבית ירדה ב־0.25% לרמתה הנוכחית — 4.5%.

העלייה החדה בריבית גררה עלייה בתשואות האג"ח בשוק ההון, ואלו התבטאו בירידה של 10% במדד אג"ח כללי. הגם שהירידה מהשיא לשפל בשל העלייה בריבית דומה בעוצמתה לזאת שנרשמה במשבר הקורונה ובמשבר הסאב־פריים, במשבר הסאב־פריים נדרשו 71 ימים עד שמחירי איגרות החוב חזרו לרמתם ערב השיא שלפני המשבר, במשבר הקורונה נדרשו 421 ימים עד להשתקמות שוק האג"ח, וכדי לחזור בפברואר השנה לרמת המחירים ערב העלאת הריבית, חלפו להם לא פחות מ־706 ימים.

2 צפייה בגלריה

")

הנגיד אמיר ירון. העלאת הריבית היתה המשוכה הקשה ביותר עבור שוק האג"ח

(צילום: עמית שעל)

כמובן שאי אפשר לכתוב על השפעת משברים על שוק האג"ח מבלי להתייחס למלחמת חרבות ברזל. גם המלחמה הנוכחית הותירה את רישומיה על שוק האג"ח הישראלי, אולם אם לשפוט לפי המדדים, המכה הגדולה שספגה ישראל בטבח 7 באוקטובר היתה רק מכה קלה בכנף של שוק האג"ח. מאז 7 באוקטובר 2023 ובמשך 25 ימים, מדד אג"ח כללי איבד 3% בלבד, ונדרשו לו רק 23 ימים כדי לחזור לרמתו ערב פרוץ המלחמה.

בשורה התחתונה, המשברים בשוק האג"ח הישראלי במיליניום הנוכחי הסבו למשקיעים הפסדים של כ־10%, כל אחד, ומשך הזמן שחלף עד לשפל ומהשפל בחזרה לרמה של ערב המשבר, עשוי להשתנות ממקרה למקרה. עובדה מעניינת שניכרת מהנתונים היא שלשוק האג"ח היה קשה יותר להתאושש מההשפעות השליליות שנובעות מהעלאת הריבית, וקל יותר להתמודד עם הירידות הקלות יחסית שנרשמו בעקבות מלחמת חרבות ברזל.

מבין מדדי איגרות החוב הישראליים בולט לרעה מדד תל בונד גלובל שמאז 18 בפברואר השנה איבד 4.4%, הרבה מעבר למדד אג"ח קונצרני כללי שכאמור ירד בפחות מ־1%. מדד תל בונד גלובל שכולל את איגרות החוב השקליות של החברות הזרות שגייסו חוב בישראל באמצעות הנפקת אג"ח בבורסה המקומית, מאופיין בתנודתיות גבוהה, ולא תמיד זה לרעת המשקיעים.

הצד השני והחיובי של התנודתיות הגבוהה של מדד תל בונד גלובל בא לידי ביטוי בעובדה שבשנה שקדמה למשבר המכסים הנוכחי מ־13 במרץ 2024 ועד 17 במרץ 2025 מדד האג"ח של החברות הזרות הניב תשואת יתר ביחס לשוק האג"ח הכללי בשיעור של 10%, בזמן שמדד אג"ח קונצרני כללי עלה ב־6.4%.

הירידות החדות שנרשמו לאחרונה כאמור יצרו מעין איזון בין המדדים, כך שב־12 החודשים האחרונים המדדים רושמים תשואה דומה של 5.2% בתל בונד גלובל ו־5.4% במדד אג"ח קונצרני כללי.

מניות ואיגרות חוב הם לא מוצרים שאין קשר ביניהם. כאשר יש ירידות בשוק המניות, או אפילו רק ציפיות לכך, המשקיעים יעדיפו להסיט את כספם לשוק איגרות החוב, שם הם ימצאו מחסה עד יעבור זעם. שוק ההון, כשמו כן הוא — לפני הכל מדובר בשוק שהמחירים בו מושפעים מהיצע וביקוש. הנדידה של המשקיעים האמריקאים משוק המניות שצנח ב־17% לשוק האג"ח הביאה לעליות במדדי האג"ח הממשלתיות בארצות הברית.

עובדה זאת ניכרת בתשואת אג"ח ממשלת ארה"ב ל־10 שנים שמאז 18 בפברואר השנה ירדה ביותר מ־0.5% לרמה של 3.98%. הירידה בתשואות האג"ח של ממשלת ארה"ב מעידה גם על העדפות המשקיעים שבורחים מהמניות המסוכנות לאיגרות החוב הבטוחות (יחסית), והיא גם עשויה ללמד על ציפיות להתמתנות האינפלציה, במקרה טוב, ועל ציפיות להאטה במקרה הרע.